这期算是填坑的,以前曾提到了2000年的互联网泡沫,就有网友疑问,老是听说互联网泡沫,可它到底是如何产生的?其实最近一年,中国对互联网领域的监管不断加码,就是为了防止再出现,像2000年那样的互联网泡沫,因为他的杀伤力实在是太大了,2000年的互联网泡沫,让美国的纳斯达克指数两年时间从最高点的5047点跌到了2002年的1129点,跌去了78%,两年间蒸发了5万亿美元,而当年中国的GDP总量也不过1.25万亿美元,随后又用了15年的时间才恢复,代价实在太大了,所以中国必须时不时的把这个泡泡戳出一些洞洞,给其降降温,以史为鉴,也是对互联网产业的保护。

互联网普及

那我们还要从互联网的普及说起,普通民众最应该感谢的可能就是摩尔定律了,其中一条就是微处理器的性能每隔18个月提高一倍,而价格下降一半;也正是价格的大幅下降,让计算机这种奢侈品开始走进普通的家庭,因为互联网的诞生,越来越多的普通人,发现从互联网上重新认识了世界,也正是这种效应使得计算机的销量猛增,90年代的美国人,把计算机与电视,洗衣机一样列为生活必须品之一,从1990年到2000年,美国家庭的计算机的普及率就从1%飙升到45%。

互联网创业者

互联网上纷繁复杂的信息,也让一些有头脑的人有了新的想法,既然互联网有这么多用户,那能不能做点生意呢,于是很多创业者就开始在互联网上寻找机会,贝索斯就是其中的一个,他的创业想法也很简单,就是在一张纸上列出一个长长的清单,上边写满了可能在网上能卖的东西,最终他选择了书,亚马逊刚上线两个月,就可以做到每周的营业额2万美元,并且把不怎么畅销的书都能卖到全世界50多个国家。

颠覆华尔街的认知

这不仅仅让贝索斯大吃一惊,更是让华尔街那些分析师们都惊掉了下巴,生意还能这么做啊,以前只是见到过IBM 微软这样的计算机类型的公司,可创业仅仅三年,亚马逊就上市了,你以为他能上市就是能赚钱了,错,上市的时候,他还在亏本做生意,但亏本的目的是要快速地占领这个市场,互联网的商业模式完全颠覆了华尔街上一众投资者在传统生意上的认知,还能这么玩啊,于是这种玩法被华尔街叫做 get big fast ,就是前期死命地砸钱,把用户量冲上去就完了,不要在 乎利润,以后都会有的,这种认知在华尔街广为流传,你要不信这个,你就不是个合格的华尔街人。

当然有两个人是特例,就是巴菲特和查理芒格,他们至今还为人诟病,不投资科技板块,但也正是这样,让他们安稳的度过了恐怖的互联网泡沫破裂。

资本层面已然达成共识,那接下来就看创业者们怎么表演了。

于是大量的互联网创业企业就在90年代成立了,一家名叫netscape的网页浏览器公司在1994年成立,神奇的是在1995年就上市了,第一天的发行价是28美元,到收盘的时候,已经涨了2.5倍,达到了75美元,最后当天的市值达到29亿美元,再看看百年企业通用公司,花了43年才达到这个市值,你说说,谁看了不心动。

不管是普通民众,还是高高在上的华尔街大牛们,谁还能坐得住呢,说啥也要分杯羹啊,于是整个美国开始了一场声势浩大的造富运动,只要你的项目跟互联网沾点边,你的商业计划书上只要跟点com沾点边,就不愁没钱,因为背后站着这个地球上最强大的金融集团华尔街。

当大量的互联网企业诞生的时候,博弈的已经不是互联网企业本身,而是背后的资本之间的较量,烧钱抢用户,抢市场,看谁做的又大又快,get big fast 。

在90年代,对于华尔街这些人精来说,互联网都是个新生事物,都未必能摸得清门道,更别提普通民众了,反正只是知道,想挣钱,就去纳斯达克买互联网股票就行了。

政府的助推

这是市场行为,也有非市场行为,那就是政府的助推,90年代,也正是日本楼市泡沫破裂的尾声,美国政府怕受到波及,以及希望美国资本能够趁机抄底,就用了降息的措施,鼓励人们别把钱放在银行,都拿出去消费掉或者是找地方投资去,投资的两大去处自然就是股市和楼市。

另外一个很重要的点就是格林斯潘对策,大幅地增加了市场上机构和普通股民的风险偏好,因为格林斯潘的政策是在1986年和1998年发生金融危机的时候,都会启动政策救市,这就相当于给投资者上了个保险,最坏能坏到哪里呢,有格林斯潘给咱兜底呢,所以不管是机构还是个人都敢冒险去买一些看起来不怎么靠谱的公司了。

所以在散户,资本,互联网创业者,政府多方合力之下,纳斯达克指数简直就是坐上了火箭。

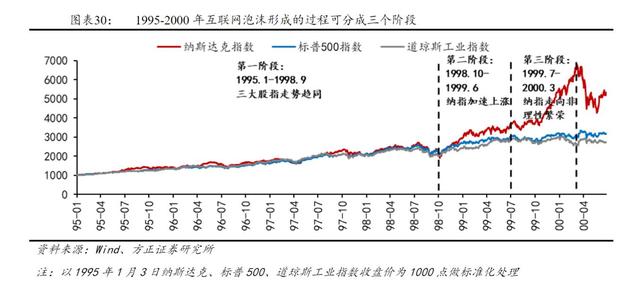

咱们来看下当年,纳斯达克的走势图,从1995年到1998年10月份这个阶段还是比较平和的,毕竟三大股指同进同退,走势趋于一致,这个阶段的互联网普及率开始慢慢增加,但在1998年10月到1999年6月,互联网用户有了一定基数后,用户量开始大幅增加,纳斯达克指数也开始加速上涨,与标普500和道琼斯指数背离,为什么突然会这样呢?

本来受到98年亚洲金融危机影响,纳斯达克企业的平均净利润增速为负值,指数根本就没有上涨的动力,但是从98年开始呢,美联储开始了连续三次的降息,把大量的钱释放到市场上,钱到市场上总要寻个去处,股市完美地承接了政府所释放出来的热钱,而互联网企业又有个特点就是盈利与否与估值无关。

简单科普下,估值的意思呢就是在资本市场上,别人觉得你公司值多少钱,你可以一年只赚1万块,但只要资本看中了你公司的潜力,他依然能给你的公司估值一个亿,估值只与未来相关,所以资本的眼中,互联网企业的亏损是完全可以接受的,正是在这种逻辑之下,纳斯达克的市盈率不断攀升。

市盈率是啥,就是美股股票除以每股净收益,到2000年的时候,这个市盈率甚至达到了200,这个比值这么大,要么是股票价格高的离谱,要么是每股股票产生的收益低的离谱,才会出现这么大的比值,要知道日本1991年房地产泡沫破裂时的公司整体市盈率也不过才80,可以说纳斯达克指数已经畸形了,股价已经跟公司的基本面完全脱离了,股价只受情绪的波动,那这个时候就非常危险了。

只是在亢奋的股价上涨中,有谁能嗅到危机呢,业绩的增速完全不能支撑起估值的变态扩张,纳斯达克指数在2000年3月10日进入到了最后的狂欢,指数收盘价5047点.

各种因素叠加在一起戳向泡沫

1.前边说了格林斯潘对策,在股市危机的时候会拉一把,可当股市过热的时候也要敲打敲打,于是在1999年底到2000年年初的几个月里连续6次加息,打算把资金抽回银行,这的确对市场造成了一定的冲击,纳斯达克开始小幅下跌,但市场几乎所有的分析师异口同声的分析说,这只是一次正常的回调,没啥大惊小怪的,但说是一回事,做是另一回事。

2.3月13号周一的盘前交易,对高科技股票的头部玩家思科,微软,戴尔,IBM,高达数十亿美元的卖单同时出现,一下子就把开盘价从5034点直接拉到了4879点,整整拉低了4%,这一下子就引起了恐慌,各个散户基金和机构一看不对,纷纷跟进,引起了连锁反应。

3.在1999年下半年集中有大量的互联网企业上市,2000年上半年到了股票的解禁期,各个上市公司的创始团队同一时间开开始大规模地卖出股票套现,公司到底怎么样,能支撑多久,这些人才是最清楚的,大量的卖盘同时出现,更是加剧了指数的下跌。

4.当股价下滑的时候,美国商业周刊作为权威媒体对美国的互联网做了一次解剖,他们的调查发现,207家公司的现金流为负,51家的现金会在一年内烧完,就连被看好的亚马逊也撑不过十个月,这再次助推了市场的恐慌,一语惊醒梦中人,资本市场不再激进,没有盈利但却难以融到资的互联网企业不得不走向破产之路,咱们来看看曾经辉煌无比的美国互联网公司,曾经一年半的涨幅就高达6943%,4845%的公司却都黯然退市,涨幅榜前30的互联网公司有一多半都不见了踪影。一直到了15年后,指数才恢复到曾经的高点。

其甚至波及到了中国,我们常说的阿里巴巴在互联网泡沫破裂前拿到了2000万美元融资,要不然没钱的阿里巴巴能否挨过那个资本寒冬都是未知数了。你可以回想下,曾经用过哪些网站或软件在那场浩劫之后,就销声匿迹了。

马克吐温曾说过,历史不会重演,但它却会押韵。20多年前的互联网泡沫绝不可能再重演,但它会以另一种形式存在,资本的高度垄断,大小赛道被巨头通吃等等的,所以时不时的戳一戳还是有益于健康的,您说,是不,都看完了就顺便点个赞呗,感谢关注猫眼儿的频道,下期再见。

如若转载,请注明出处:https://www.ixoh.com/23054.html

相关推荐

-

沥青混凝土销售厂家电话多少,沥青混凝土销售厂家电话地址?

开封市工商联发布了“2021开封民营企业50强榜单”。榜单以《2020年全国工商联上规模民营企业调研表》为基础,根据开封调研企业2020年度营业收入总额进行排序,认定50强民营企业…

-

抖音官网电话打不通(抖音官网电话号码)

多肉 我是作者小艾,带你走进不一样的世界,希望我们都可以得到温柔以待 下面讲述我朋友差点被骗的经历,以第一人称讲述! 网络电信诈骗 天一亮,小珍跟我说,他昨天被骗了! 啊?啥状况啊…

-

爬虫抓取大数据精准获客违法吗(爬虫抓取大数据精准获客 知乎)

从长久来看,开发设计一个新客户的费用高于维护保养一个客户的花费。市场销售的总体目标是期待长期性稳定性的顾客,长期性稳定性的顾客必须源源不绝将潜在性目标客户变化为事实顾客。 随后明确…

-

淘宝开店流程步骤图片及运营方法(手机淘宝开店流程步骤图片)

首先我们分为2部分 1、注册店铺2、运营店铺 一、注册店铺 现在注册一个淘宝店铺可以说是0门槛, 有一个身份证就能够搞定了。 然后再填一些七七八八的资料和认证,店铺就能很快注册下来…

-

泰式按摩有什么项目吗,泰式按摩有什么项目吗大连?

近些年,泰国按摩在中国十分时兴,尤其是男士的钟爱,针对女性而言,更喜欢泰国SPA。 泰国按摩有一个响亮的名称叫"massage",这一英语单词来自于英语单词ma…

-

闲鱼上做兼职可靠吗,在闲鱼上做兼职可靠吗?

今日闲鱼豆瓣等平台,充斥着一大批以招聘兼职小说文字纠错员为幌子的新型网络骗局,骗子利用受害人想兼职赚点外快的心理,在平台上广泛撒网,一步一步设套,最终让你人财两空。下面跟随我的亲身…

-

淘宝618预售和618当天买哪个划算,淘宝618预售和618哪个时候便宜?

刚去某博上看了一眼,只有一条618相关的内容,但评论量几乎寥寥无几。头条热搜里面更是没有一条618购物节的相关内容,反而我们的国产航母福建号成为了无数网友点赞的对象。 今年6.18…

-

抖音一姐是谁2022,抖音一姐是谁2021

话说抖音平台主打的去中心化是真的成功, 好像只要有一天没刷一刷, 就会错过几个明日之星后起之秀似的! 稳坐抖音颜值榜一姐 就拿颜值榜来说, 现在实打实的抖音颜值一姐, 说井川里予是…

-

重庆兼职招聘信息最新招聘日结,重庆兼职招聘信息最新招聘2021?

四川省无声温度家庭服务有限公司 四川无声温度家庭服务有限公司是一家为社区家庭提供专业家庭服务的家政公司,是四川狮爱助残公益服务中心重点助残项目,是实现残健融合就业的典范企业。 招聘…

-

抖音免流为什么还消耗流量电信(抖音免流为什么还消耗流量联通)

大家好,我是庆天 现在是闲了一点,有事没事就看看后台私信,今天看到了一个小伙伴的私信,内容是这样的:我小店里面的流量之前还稳定,现在这段时间流量一直下降,是怎么回事呢?咱们今天就来…